Imaginez un monde où chaque facture est traitée instantanément, sans erreurs, sans papier, et sans perte de temps. Cela semble futuriste ? Pourtant, avec la facturation électronique obligatoire qui s’annonce, cette vision est sur le point de devenir la norme pour toutes les entreprises françaises. L’affacturage, solution clé pour sécuriser la trésorerie des entreprises, se trouve au cœur de cette révolution numérique. Mais quels seront les impacts réels de cette transition sur vos processus financiers ? Opportunité ou défi ? Le grand saut vers la digitalisation des factures bouleversera autant la gestion des créances que la relation avec les affactureurs.

Dans cet article, nous vous guidons à travers cette transformation majeure : son calendrier, ses bénéfices, ses impacts sur l’affacturage et, surtout, comment vous préparer pour en tirer le meilleur parti.

Comprendre l’affacturage et son importance pour les entreprises

Définition et fonctionnement de l’affacturage

L’affacturage ou factoring, est une méthode de financement où les entreprises vendent leurs factures impayées à un organisme financier, le factor. Ce dernier avance alors jusqu’à 90% de la valeur des factures. L’affacturage comprend le financement des factures, la gestion du recouvrement et une protection contre les impayés, libérant ainsi l’entreprise des tâches de gestion des créances.

Le factor s’occupe des relances et du recouvrement, ce qui permet à l’entreprise de se décharger de ces obligations administratives et financières. Le contrat d’affacturage définit les termes de cette collaboration, y compris la gestion des créances et la répartition des risques. L’affacturage est exclusivement destiné aux transactions BtoB, ne s’appliquant pas aux factures destinées aux particuliers. En France, cette pratique est reconnue depuis 1973 et joue un rôle déterminant dans l’amélioration de la trésorerie et de la stabilité financière des entreprises.

Les avantages de l’affacturage pour la trésorerie d’entreprise

L’affacturage présente plusieurs avantages pour la trésorerie des entreprises :

- Conversion rapide des ventes à crédit en liquidités, améliorant la trésorerie.

- Avances immédiates sur les factures, permettant de couvrir les dépenses opérationnelles sans dépendre des délais de paiement des clients.

- Stabilisation des flux de trésorerie et augmentation de la prévisibilité financière.

- Facilitation de la gestion des dépenses courantes, des investissements et des besoins financiers urgents.

- Réduction des risques de non-paiement grâce aux services d’assurance-crédit.

- Transfert du risque d’insolvabilité des clients au factor, offrant une sécurité financière.

- Diminution des incertitudes liées aux créances douteuses.

- Concentration possible sur les activités principales, sans se soucier des risques de non-règlement.

La transition vers la facturation électronique : un aperçu général

L’obligation légale de la facturation électronique : timeline et étapes clés

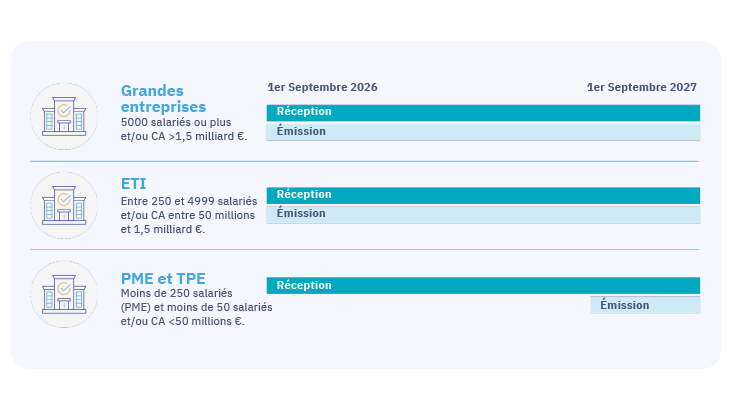

En France, la migration vers la facturation électronique suit un calendrier détaillé avec des étapes importantes. Depuis le 1er janvier 2020, les entreprises fournissant des services au secteur public doivent soumettre leurs factures en format électronique via Chorus Pro. La généralisation de cette pratique aux transactions interentreprises se déploiera progressivement. À compter du 1er septembre 2026, les grandes entreprises ainsi que les entreprises de taille intermédiaire seront obligées de produire et de recevoir des factures électroniques et les transmettre au PPF via une Plateforme Agrée (ex PDP).

Les factures électroniques devront comporter des mentions légales spécifiques, comme le numéro SIREN, l’adresse de livraison si elle diffère de celle du client et des détails sur le type d’opérations facturées.

Téléchargez le livre blanc sur la facture électronique, êtes-vous prêtS ?

Les avantages de la facturation électronique pour les entreprises

Adopter la facturation électronique offre de nombreux avantages aux entreprises. Elle réduit les coûts liés au papier, à l’encre et aux envois postaux. L’archivage numérique simplifie la recherche des factures, faisant gagner du temps et de l’espace. Elle renforce la fiabilité des opérations grâce à des formats standardisés et sécurisés, limitant les erreurs et pertes de données. Les processus de facturation et de paiement sont accélérés, réduisant les délais et facilitant les transactions. En réduisant l’usage du papier, elle diminue l’empreinte carbone et libère de l’espace physique. Elle simplifie aussi les démarches fiscales grâce à l’automatisation, limitant les erreurs et les risques de sanctions.

Les impacts de la facturation électronique sur l’affacturage en entreprise

La facturation électronique révolutionne l’affacturage en rendant les processus plus rapides et efficaces. La transmission instantanée des factures réduit les délais de traitement, facilitant un accès rapide aux avances sur factures. L’automatisation simplifie les tâches administratives et permet aux entreprises de se concentrer sur leurs activités stratégiques. Une gestion centralisée des flux financiers offre une meilleure anticipation des besoins en trésorerie et raccourcit les délais de paiement.

Les scénarios d’affacturage dans le cadre de la facturation électronique : Cas 8 à 10 et leurs spécificités

La mise en place de la facture électronique obligatoire impose le passage par une Plateforme Agréée (PA) pour toutes les entreprises. Les flux d’affacturage diffèrent selon les cas, chaque situation étant adaptée aux besoins spécifiques de gestion des créances, d’intervention du factor et de conformité aux nouvelles exigences. Ces scénarios, décrits comme les cas 8 à 10, incluent des déclinaisons spécifiques (8-1 et 8-2).

Cas 8 : Gestion des factures avec un factor

Ce cas traite des situations où un affactureur est impliqué dans le financement et/ou la gestion des créances dès l’émission de la facture. Il comprend deux sous-cas en fonction de la connaissance du factor au moment de l’émission de la facture.

Cas 8-1 : Factor connu dès l’émission de la facture

Description :

Dans ce scénario, le factor est identifié dès l’émission de la facture. L’entreprise prévoit de céder la facture au factor pour un financement anticipé. Cette information est intégrée dans la facture au moment de sa création.

Flux d’information :

- Émission de la facture : L’ERP de l’entreprise génère une facture électronique en incluant une mention indiquant qu’elle est cédée au factor.

- Transmission à la PA : La facture est envoyée à une PA immatriculée pour validation et conformité.

- Envoi à l’acheteur : La PA transmet la facture au client final.

- Notification au factor : La PA envoie également une copie des données clés (montant, échéance, client) au factor pour analyse.

- Analyse et décision : Le factor analyse la facture et décide de l’accepter ou de la refuser.

- Retour à l’ERP : La décision du factor est transmise via la PA à l’ERP de l’entreprise.

- Financement : Si la facture est acceptée, le factor avance les fonds à l’entreprise.

Cas 8-2 : Factor inconnu lors de l’émission de la facture

Description :

Dans ce scénario, l’entreprise émet une facture électronique sans mentionner le recours à un factor. L’option d’affacturage est activée après l’émission de la facture.

Schéma des flux :

- Émission de la facture : L’ERP génère une facture électronique sans inclure de mention sur l’affacturage.

- Transmission à la PA : La facture est transmise à une PA immatriculée pour validation et envoi au client final.

- Envoi à l’acheteur : La facture est reçue par l’acheteur.

- Décision post-émission : L’entreprise décide de céder la facture à un factor.

- Notification au factor : Les informations clés (montant, échéance, client) sont transmises au factor via un fichier ou une interface sécurisée, via la PA.

- Analyse et décision : Le factor décide d’accepter ou de refuser la créance.

- Retour à l’ERP : La décision du factor est renvoyée via la PA à l’ERP.

Cas 9 : Gestion des données de paiement par le factor

Description :

Dans ce cas, le factor gère le recouvrement des paiements pour les factures cédées. L’acheteur paie directement le factor, et ce dernier synchronise les données de paiement avec l’entreprise.

Flux d’information :

- Émission de la facture : L’ERP génère la facture avec une mention précisant que les paiements doivent être effectués au factor.

- Transmission à la PA : La facture est envoyée à la PA pour validation et envoi à l’acheteur.

- Paiement au factor : L’acheteur effectue le paiement directement au factor.

- Synchronisation des données : Le factor transmet les informations de paiement (montant, date, statut) à la PA.

- Mise à jour de l’ERP : La PA renvoie les informations de paiement à l’ERP pour mettre à jour les comptes et clôturer les créances.

Cas 10 : Gestion des flux sans factor identifié

Description :

Dans ce scénario, le factor intervient de manière flexible, généralement lorsque le recouvrement devient complexe ou que l’entreprise souhaite céder certaines factures après leur émission.

Flux d’information :

- Émission de la facture : L’ERP génère la facture et l’envoie à la PA pour validation et transmission à l’acheteur.

- Cession au factor : L’entreprise décide ultérieurement de céder la facture à un factor.

- Notification au factor : Les informations clés sont transmises au factor via la PA ou une interface externe.

- Analyse et décision : Le factor analyse la facture et accepte ou refuse la prise en charge.

- Mise à jour des données : Le statut de la facture (cédée ou non) est renvoyé à l’ERP via la PA.

De plus, la facturation électronique limite les erreurs, garantit l’intégrité des données et améliore la traçabilité, réduisant ainsi les risques de fraude.

Un point clé de cette transformation sera l’identification précise des tiers affactureurs. Il sera essentiel de prévoir une gestion adaptée de ces tiers dans la Plateforme Agréée (PA) et/ou dans le référentiel fournisseur, pour assurer une intégration fluide.

Coté Acheteur :

- Mise à disposition de la PA sur la plateforme sélectionnée.

- Traitement des factures selon les modalités habituelles du cycle de vie.

Coté Fournisseur :

- Les fournisseurs ou tiers factor selon l’option choisie, devront transmettre le flux e-reporting des données de paiement.

Enfin, en supprimant les coûts liés au papier, à l’envoi postal et à l’archivage, et en optimisant la gestion des créances, la facturation électronique accroît la rentabilité de l’affacturage et le rend plus compétitif.

L’affacturage électronique nécessite une gestion précise des aspects fiscaux, en particulier pour la TVA, qui varie selon le régime fiscal de l’entreprise :

- Entreprises sans option pour les débits : La TVA doit être déclarée uniquement une fois le paiement effectué par le factor. Cela implique que les informations liées au règlement soient transmises après réception des fonds, influençant ainsi le calendrier des déclarations.

- Entreprises avec option pour les débits : Dans ce cas, la TVA est exigible dès l’émission de la facture, indépendamment du paiement effectif.

Ces spécificités imposent une organisation claire et une coordination rigoureuse avec les affactureurs pour garantir une gestion conforme et fluide. Une plateforme adaptée, capable d’intégrer ces données dans les flux de facturation, peut aider à simplifier ce processus tout en réduisant les risques d’erreur.

Stratégies d’adaptation pour les entreprises

Un levier stratégique pour intégrer l’affacturage

Le choix d’une plateforme de facturation électronique performante est essentiel pour intégrer efficacement l’affacturage électronique. Il est recommandé d’opter pour une Plateforme de Agréée (PA), capable de gérer l’ensemble du cycle de vie des factures : création, envoi, réception, archivage et reporting fiscal. Cette solution doit non seulement respecter les normes réglementaires, mais aussi s’intégrer de manière fluide aux systèmes de gestion existants de l’entreprise, tout en garantissant la sécurité des données.

Les entreprises doivent privilégier des partenaires technologiques qui offrent des solutions ergonomiques, sécurisées et conformes, ainsi qu’un accompagnement stratégique pour faciliter leur transition numérique et assurer la réussite du projet.

Rôle clé de la Plateforme Agréée (PA)

Une PA joue un rôle central dans la gestion des factures affacturées et doit répondre à des exigences spécifiques :

- Identifier le factor comme bénéficiaire dans les informations de facturation (bloc BG-10).

- Inclure les détails nécessaires pour les paiements au factor dans le bloc BG-17 ‘TRANSFERT’.

- Préciser le type de facture avec des mentions spécifiques telles que ‘393 facture affacturée’ ou ‘396 avoir affacturé’.

La PDP doit également assurer la gestion des flux d’information selon les processus suivants :

- Transmettre les données entre les PA du fournisseur et de l’acheteur (flux 2).

- Envoyer les informations au Portail Public de Facturation (PPF) pour assurer le reporting fiscal (flux 1).

- Gérer le flux de données de paiements.

En jouant ce rôle stratégique, la PA ex PDP garantit non seulement la conformité réglementaire, mais aussi une communication fluide entre les différents acteurs impliqués dans l’affacturage.

Conclusion

La facturation électronique simplifie la gestion, réduit les coûts et optimise les flux de trésorerie grâce à l’automatisation et à un suivi précis. Si l’affacturage est un cas clé, il n’est pas le seul à maîtriser. Intégrer tous vos cas spécifiques nécessitera des ajustements IT, fiscaux et comptables.

Choisir un partenaire adapté et moderniser vos outils garantiront une transition fluide, améliorant votre efficacité et votre compétitivité.

Pour garantir une transition fluide et efficace, nous proposons des solutions homologuées Plateformes Agréées (PA) certifiées et conformes telles que Yooz, Basware et DocuWare. Ces outils vous assurent une gestion intégrée et en toute conformité, tout en simplifiant vos processus.

Avec la facturation électronique, votre entreprise gagne en agilité, sécurité et compétitivité. Un projet ? Des besoins ? Contactez-nous pour construire ensemble une solution adaptée à vos objectifs.

FAQ

Quels sont les inconvénients de l’affacturage ?

L’affacturage peut être coûteux (0,5 à 7 % du montant de la facture) et réduire la marge bénéficiaire. Il peut également entraîner une perte de contrôle sur la relation client et générer des conflits ou démarches intrusives. Les frais annexes (garanties, commissions, préavis) et le remboursement des avances en cas de non-paiement sont d’autres contraintes.

La facture électronique est-elle obligatoire ?

Oui, elle sera obligatoire en France à partir du 1er septembre 2026 pour toutes les entreprises en réception, et en émission pour les grandes entreprises et ETI. Les PME et TPE devront s’y conformer d’ici au 1er septembre 2027.

Comment garantir l’authenticité d’une facture électronique ?

L’authenticité repose sur des mentions obligatoires (SIREN, date, montants, etc.), une signature électronique, et un cachet électronique certifié. Ces éléments assurent l’intégrité et la lisibilité du document de son émission à sa conservation.

Pourquoi la facturation électronique a-t-elle été reportée ?

Le report vise à laisser plus de temps aux entreprises pour se préparer, en raison de retards dans le développement du portail public de facturation et du faible niveau de maturité digitale de certaines entreprises.