La facturation électronique marque un tournant décisif pour les entreprises françaises. Bien plus qu’une simple obligation légale, elle redéfinit les échanges commerciaux et offre aux directions financières une opportunité unique : réduire les coûts, améliorer l’efficacité, renforcer la sécurité et optimiser l’analyse des données.

En intégrant la dématérialisation au cœur de leurs processus, les entreprises peuvent garantir l’authenticité et l’intégrité de leurs transactions, tout en renforçant la confiance avec leurs partenaires. Cet article décrypte la réforme, son calendrier et ses enjeux, et montre comment la facturation électronique peut devenir un véritable levier de performance.

Facturation électronique : une réforme majeure pour les entreprises françaises

La France rend progressivement l’obligation de la facturation électronique pour toutes les entreprises. L’objectif est de simplifier les échanges, réduire la paperasse et lutter contre la fraude à la TVA.

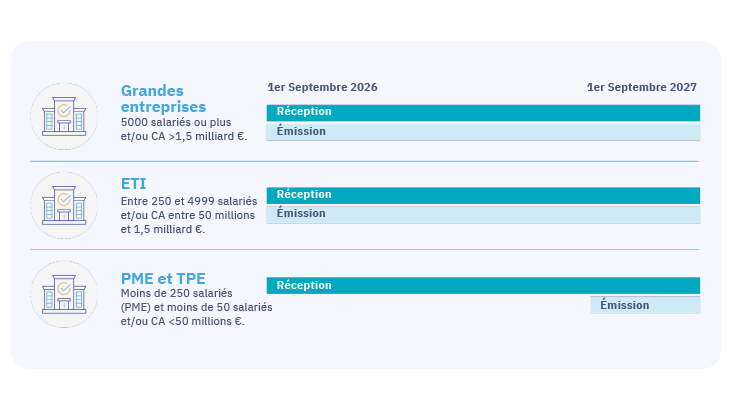

Le calendrier est fixé en deux étapes : à partir du 1er septembre 2026, toutes les entreprises devront recevoir des factures électroniques, et les grandes entreprises ainsi que les ETI devront aussi en émettre. Puis, au 1er septembre 2027, l’émission deviendra obligatoire pour les PME et micro-entreprises.

Concrètement, toutes les sociétés assujetties à la TVA sont concernées. Une facture électronique conforme doit être créée, envoyée et conservée sous format numérique, contenir des données structurées, rester lisible et intègre, et transiter par une Plateforme Agréée (PA) validée par l’administration fiscale.

Le rôle central des Plateformes Agréées (PA)

Les Plateformes Agréées (PA), anciennement appelées Plateformes de Dématérialisation Partenaires (PDP), occupent une place centrale dans la réforme de la facturation électronique. Leur mission est de transmettre les factures électroniques entre entreprises et de faire le lien avec l’administration fiscale, en envoyant au Portail Public de Facturation (PPF) les données nécessaires au suivi et au e-reporting.

Concrètement, elles garantissent que les factures respectent les formats réglementaires (UBL, CII et Factur-X.), qu’elles soient sécurisées, authentiques et intègres. Elles permettent également de simplifier les échanges entre partenaires commerciaux en automatisant la circulation des factures.

Il existe plusieurs types de Plateformes Agréées :

-

Certaines se limitent au rôle de “pure player”, c’est-à-dire assurer uniquement la conformité et la transmission des factures.

-

D’autres, dites “enrichies”, vont plus loin en intégrant des fonctionnalités avancées : automatisation du traitement des factures, centralisation documentaire, reporting, ou encore services de dématérialisation et de gestion électronique des documents (GED).

Toutes les PA ont pour mission de garantir la conformité et la transmission sécurisée des factures, mais certaines offrent aussi une valeur ajoutée opérationnelle qui en fait de véritables outils de performance pour les entreprises.

Facturation électronique : obligation, sanctions et opportunités

Le non-respect de l’obligation de facturation électronique entraînera des sanctions financières pouvant aller jusqu’à 15 € par facture non émise au format électronique, dans la limite de 15 000 € par an, ainsi que 250 € par transmission manquante liée au e-reporting, également plafonnée à 15 000 € par an. Derrière ces contraintes, la réforme poursuit plusieurs objectifs stratégiques : lutter contre la fraude à la TVA, qui représente entre 10 et 20 milliards d’euros de pertes annuelles ; simplifier les démarches administratives grâce à la dématérialisation et au pré-remplissage des déclarations de TVA ; moderniser les entreprises en les alignant sur les standards internationaux déjà adoptés ailleurs en Europe ; et enfin améliorer le pilotage économique de l’État grâce à un accès en temps réel aux données d’activité.

Pour les entreprises, ce tournant réglementaire doit être vu comme une opportunité de modernisation : automatiser les processus, réduire les erreurs, fluidifier les échanges et renforcer la compétitivité. Anticiper dès maintenant cette transition, c’est transformer une obligation en véritable avantage stratégique.

Quels sont les avantages de la facture électronique pour les directeurs financiers ?

Avant de détailler les bénéfices, il est important de rappeler que si toutes les Plateformes Agréées (PDP) garantissent la conformité réglementaire, les solutions couplées à un outil de dématérialisation des factures ou à un logiciel GED vont beaucoup plus loin. Elles transforment la facture électronique en un véritable outil de performance et de pilotage, apportant aux directeurs financiers une visibilité accrue et des gains concrets à chaque étape du processus. En voici ses bénéfices :

- Réduction des coûts et gain d’efficacité

En éliminant l’impression, l’envoi et l’archivage papier, la facturation électronique réduit de plus de 50 % les coûts de traitement, estimés entre 10 et 20 € par facture en moyenne. Grâce à l’automatisation, un collaborateur peut gérer jusqu’à 90 000 factures par an, contre seulement 6 000 avec le papier. Le temps gagné peut être réinvesti dans des missions à plus forte valeur ajoutée comme l’analyse financière ou l’optimisation des processus. - Accélération des cycles de paiement

Le passage à la facture électronique réduit drastiquement les délais : de 30 jours en format papier à environ 7 jours en format électronique. Cela améliore directement la trésorerie et diminue les retards de paiement. Des dispositifs comme le dynamic discount offrent même la possibilité de négocier automatiquement les conditions de règlement, renforçant la flexibilité et la maîtrise du cash-flow. - Collaboration et transparence

En centralisant les données sur une plateforme unique, les solutions enrichies améliorent la coopération entre les services financiers, comptables, achats et opérationnels. Les équipes accèdent aux mêmes informations en temps réel, réduisant les erreurs et doublons. Résultat : une transparence accrue, une meilleure communication interne et une fluidité retrouvée dans les processus financiers. - Conformité et sécurité renforcées

Les factures électroniques doivent respecter des formats normés (UBL, CII, Factur-X) et passer par une Plateforme Agréée validée par l’administration fiscale. Cela garantit leur authenticité, leur intégrité et leur lisibilité. Avec des fonctionnalités supplémentaires comme le cachet électronique qualifié, les risques de fraude ou de falsification sont fortement réduits. À cela s’ajoute la sécurité liée à un archivage conforme, essentiel pour répondre aux obligations légales. - Pilotage financier et analyse en temps réel

Les directeurs financiers bénéficient d’une visibilité instantanée sur l’ensemble des flux, depuis les factures en attente jusqu’aux règlements effectués. L’accès aux données en temps réel permet d’affiner les prévisions de trésorerie, de mieux gérer le besoin en fonds de roulement et de prendre des décisions stratégiques éclairées. Connectée à l’ERP ou à des outils d’IA, la facture électronique devient un outil puissant de pilotage et d’anticipation. - Traçabilité et audit simplifiés

Chaque étape du cycle de vie de la facture est enregistrée, garantissant une traçabilité complète et facilitant les audits internes ou externes. Cette traçabilité réduit aussi le risque d’erreurs comptables et sécurise les relations avec les partenaires et les autorités fiscales. - Flexibilité et évolutivité

Une PDP enrichie permet de gérer des volumes croissants de factures et de s’adapter aux évolutions réglementaires. Elle couvre également des scénarios complexes comme le B2C, l’international ou les échanges avec des partenaires non assujettis à la TVA, offrant aux directeurs financiers une solution pérenne et évolutive.

Comment bien se préparer à 2026 ?

La mise en place de la facturation électronique ne s’improvise pas. Pour être prêt à l’échéance de 2026, les entreprises doivent dès maintenant anticiper cette transition et poser les bases d’un projet structuré. La première étape consiste à cartographier ses flux de facturation : quels types de factures sont émis et reçus, avec quels partenaires, et selon quels processus ? Cette analyse permet d’identifier les impacts organisationnels et les besoins spécifiques de chaque service.

Il est ensuite essentiel d’évaluer ses besoins métiers : automatisation des écritures pour la comptabilité, suivi des engagements pour les achats, reporting consolidé pour la direction, traçabilité renforcée pour les équipes opérationnelles. Ces attentes guideront le choix de la solution la plus adaptée.

Le moment venu, il faudra comparer les différentes Plateformes Agréées (PDP) : certaines se limitent au rôle réglementaire de transmission (pure players), tandis que d’autres, enrichies d’outils de dématérialisation ou de GED, apportent de véritables gains opérationnels. Miser sur une solution évolutive est un gage de pérennité face aux futures évolutions réglementaires.

Enfin, la réussite du projet repose sur l’accompagnement du changement. Impliquer les équipes en amont, prévoir des formations adaptées et s’appuyer sur un partenaire technologique capable de proposer conseil, support et accompagnement sont des clés pour garantir une adoption fluide et durable.

Conclusion

La généralisation de la facturation électronique d’ici 2026 représente bien plus qu’une obligation réglementaire : c’est un levier de modernisation et de compétitivité pour les entreprises. En choisissant une Plateforme Agréée adaptée à leurs besoins – qu’elle soit pure player ou enrichie de fonctionnalités de dématérialisation et de GED – les organisations peuvent réduire leurs coûts, accélérer leurs flux, sécuriser leurs données et renforcer leur pilotage financier.

Anticiper dès aujourd’hui, c’est transformer une contrainte en opportunité : fluidifier ses processus, renforcer la collaboration interne et gagner en agilité face aux évolutions réglementaires. Pour les directeurs financiers, cette réforme marque un tournant stratégique qui place la fonction finance au cœur de la transformation numérique de l’entreprise.