La réforme de la facturation électronique repose avant tout sur un calendrier précis, établi par l’administration fiscale, qui s’applique progressivement selon la taille des entreprises. Connaître ces échéances est indispensable pour anticiper les obligations, organiser sa transition et éviter toute situation de non-conformité.

Le calendrier officiel de la facturation électronique

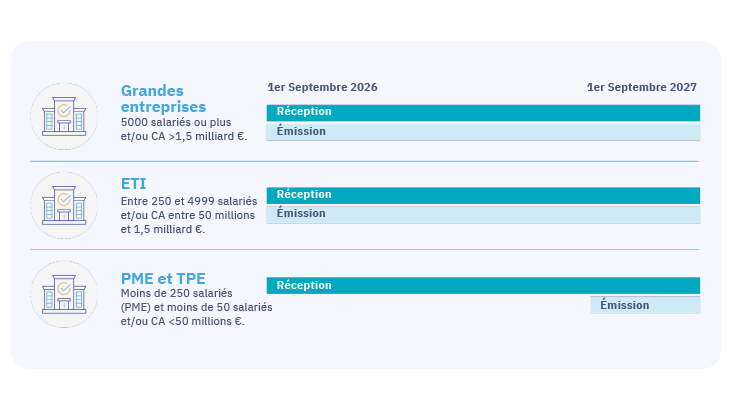

La mise en œuvre de la facturation électronique se fera en deux grandes étapes, avec une distinction claire entre l’obligation de réception et celle d’émission des factures électroniques.

1er septembre 2026 :

- toutes les entreprises, quelle que soit leur taille, devront être en capacité de recevoir des factures électroniques via une plateforme agréée par l’administration fiscale. Cette obligation concerne les grandes entreprises, les ETI, les PME, les TPE, les micro-entreprises et les indépendants.

- les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront également émettre leurs factures électroniques selon les formats et circuits définis par la réforme

1er septembre 2027

- l’obligation d’émission des factures électroniques sera étendue aux PME, TPE, micro-entreprises et indépendants.

- à cette échéance, l’ensemble des entreprises françaises assujetties à la TVA devra émettre et recevoir des factures électroniques pour leurs transactions domestiques entre entreprises.

Ce déploiement progressif vise à permettre à chaque organisation d’adapter ses outils, ses processus et son système d’information financier.

Comprendre la réforme de la facturation électronique

La facturation électronique ne se limite pas à la dématérialisation des factures au format PDF. La réforme introduit un cadre réglementaire structuré qui impose des formats électroniques normalisés, des circuits de transmission sécurisés et un échange de données avec l’administration fiscale.

L’objectif est de renforcer la lutte contre la fraude à la TVA, d’améliorer la traçabilité des opérations et de moderniser les processus de facturation des entreprises. Cette réforme s’inscrit dans une démarche globale de digitalisation des échanges économiques et de sécurisation des transactions.

Quelles entreprises sont concernées par la réforme ?

Toutes les entreprises établies en France et assujetties à la TVA sont concernées par la facturation électronique pour leurs échanges avec d’autres entreprises françaises. La taille de l’entreprise influe uniquement sur la date d’entrée en vigueur de l’obligation d’émission, mais pas sur l’obligation de réception.

Les entreprises réalisant des opérations internationales ou des transactions avec des particuliers sont également concernées par des obligations spécifiques de transmission de données, dans le cadre du e-reporting.

Les obligations liées à la facturation électronique

La réforme impose aux entreprises d’utiliser une plateforme de dématérialisation agréée pour l’émission et la réception des factures électroniques. Ces plateformes assurent la conformité des formats, la sécurité des échanges et la transmission des données fiscales à l’administration.

Les entreprises devront également transmettre certaines informations relatives à leurs opérations, notamment celles liées à la TVA, aux paiements et aux transactions non couvertes par l’e-invoicing. Un annuaire centralisé permettra d’identifier la plateforme utilisée par chaque entreprise pour recevoir ses factures électroniques.

Ces obligations impliquent une adaptation des outils comptables, de l’ERP et du système d’information financier.