Vous avez sans doute déjà entendu parler de la réforme de la facturation électronique obligatoire prévue en France pour 2026. Mais concrètement, que signifie-t-elle pour votre entreprise et à quel moment devrez-vous vous conformer à ces nouvelles obligations ?

Il ne s’agit pas d’une simple évolution administrative. Cette réforme fiscale constitue un véritable bouleversement pour toutes les entreprises assujetties à la TVA. Ne pas anticiper cette transition représente un risque important : pénalités financières, retards dans les échanges commerciaux, blocages dans la transmission des factures électroniques et perturbations dans les processus de gestion avec vos clients ou vos fournisseurs.

Qui est concerné par l’obligation ?

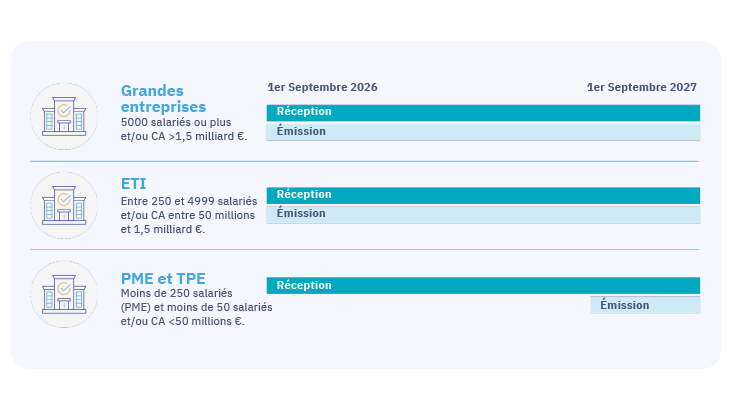

La réforme impacte l’ensemble du tissu économique français. Toutes les entreprises assujetties à la TVA sont concernées, qu’il s’agisse de grandes entreprises, d’ETI, de PME, de TPE ou de micro-entrepreneurs. À partir de 2026, elles devront toutes être capables de recevoir des factures électroniques. Les transactions B2B domestiques devront obligatoirement transiter par une Plateforme Agréée (PA, ex-PDP) connectée au Portail Public de Facturation (PPF). Le simple envoi d’une facture PDF par e-mail ne sera donc plus considéré comme une transmission valide et conforme par l’administration fiscale.

Certaines nuances existent toutefois. Les micro-entrepreneurs bénéficiant de la franchise en base de TVA auront des obligations allégées, mais devront tout de même être capables de recevoir des documents électroniques au bon format. Les entreprises étrangères, quant à elles, ne seront concernées que si elles disposent d’un établissement stable en France effectuant des opérations B2B locales.

En résumé, si votre entreprise émet ou reçoit des factures dans le cadre de transactions avec d’autres professionnels établis en France, vous êtes directement concerné par cette obligation. Anticiper cette réforme est essentiel pour assurer votre conformité et transformer cette contrainte en opportunité stratégique.

Le calendrier officiel : deux étapes clés

La réforme de la facturation électronique prévoit une mise en œuvre progressive. À partir du 1er septembre 2026, toutes les entreprises devront être en mesure de recevoir des factures électroniques. Les grandes entreprises et les ETI auront également l’obligation d’émettre leurs factures via une plateforme agréée.

Puis, à compter du 1er septembre 2027, cette obligation d’émission s’appliquera à toutes les structures, y compris les PME, TPE et micro-entrepreneurs.

Concrètement, une PME devra donc pouvoir recevoir des documents électroniques dès 2026, mais elle ne sera contrainte d’émettre ses factures qu’à partir de 2027. Cette distinction entre réception et émission est déterminante : elle définit le calendrier de votre mise en conformité et les priorités de votre projet de transition.

Pourquoi la mise en place de cette réforme ?

La facturation électronique obligatoire ne doit pas être vue uniquement comme une contrainte. Elle répond à des objectifs fiscaux, économiques et opérationnels majeurs.

L’un des premiers enjeux est la lutte contre la fraude à la TVA, estimée à plusieurs milliards d’euros chaque année en France. La centralisation des données de facturation au sein du PPF permettra un suivi en temps réel et un meilleur contrôle des opérations fiscales.

La réforme vise également à simplifier les démarches administratives. Le pré-remplissage des déclarations de TVA réduira la charge de travail des équipes financières et des comptables, tout en limitant les erreurs et en accélérant les processus de gestion fiscale.

Du point de vue des entreprises, elle constitue un levier de productivité. L’automatisation des processus de facturation permettra d’accélérer les validations, de fluidifier les échanges avec les clients et d’améliorer la rapidité des paiements. Les plateformes agréées proposeront par ailleurs des fonctionnalités de reporting avancées, offrant une meilleure visibilité sur les flux financiers.

Enfin, la France s’aligne sur les standards européens déjà adoptés dans d’autres pays. L’harmonisation des formats électroniques facilite les transactions internationales et modernise les pratiques de dématérialisation.

Conclusion

Oui, la réforme de la facturation électronique rendra la facture électronique obligatoire à partir de 2026 pour toutes les entreprises assujetties à la TVA. Le calendrier prévoit une mise en œuvre progressive : d’abord la réception obligatoire pour toutes les structures et l’émission pour les grands groupes et les ETI, puis la généralisation à toutes les entreprises en 2027.

Se préparer dès maintenant est essentiel. Il convient d’analyser vos flux de facturation, de vérifier la compatibilité de vos logiciels et de vos plateformes, d’anticiper la transmission des données fiscales et de tester progressivement vos processus de dématérialisation.

En agissant sans attendre, vous éviterez les risques de non-conformité et les sanctions associées, tout en transformant cette obligation légale en levier de performance. La réforme est une occasion unique de moderniser vos outils, de fiabiliser vos documents comptables, et de fluidifier vos échanges avec vos clients, vos partenaires et l’administration fiscale.

Commençons par un premier échange

Pour compléter votre lecture :

- Facturation électronique : dois-je choisir la même Plateforme Agréée que mon client ou fournisseur ?

- Que puis-je faire pour préparer mon entreprise à la réforme de la facture électronique ?

- Quels sont les formats autorisés pour la facturation électronique obligatoire en France ?

- Qui est concerné par la réforme de la facture électronique obligatoire ?

- Qu’est-ce que la facturation électronique obligatoire ?