La généralisation de la facture électronique constitue une transformation majeure pour les entreprises assujetties à la TVA en France. Confirmée par la loi de finances pour 2024, cette réforme impose, selon un calendrier progressif, l’émission et la réception de factures sous format électronique structuré, au sein d’un écosystème strictement encadré par l’administration fiscale.

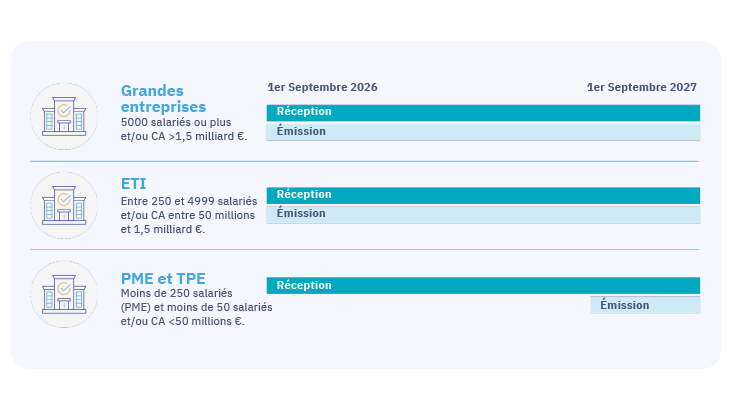

Rappel du calendrier de mise en œuvre de la facture électronique :

Au cœur de ce dispositif, les plateformes de dématérialisation agréées jouent un rôle central. Elles sont désormais les seules entités habilitées à assurer l’émission, la réception et la transmission des factures électroniques ainsi que des données de transaction à destination de l’administration.

Longtemps désignées sous l’appellation de Plateformes de Dématérialisation Partenaires (PDP), ces plateformes constituent aujourd’hui le canal obligatoire de la facturation électronique entre entreprises. Comprendre leur rôle, leur fonctionnement et leur cadre réglementaire est devenu un prérequis indispensable pour anticiper la réforme et sécuriser sa conformité fiscale.

Qu’est-ce qu’une Plateforme Agréée ?

Une plateforme de dématérialisation agréée est une solution immatriculée par la Direction générale des finances publiques (DGFiP), habilitée à émettre, recevoir et transmettre des factures électroniques ainsi que les données de transaction associées, dans le cadre de la réforme française de la facture électronique.

Cette immatriculation, délivrée sur la base d’un référentiel de conformité strict, atteste que la plateforme respecte l’ensemble des exigences réglementaires définies par l’administration fiscale, notamment en matière de sécurité, d’interopérabilité, de traçabilité des flux et de transmission des données vers le Portail Public de Facturation (PPF).

Les plateformes de dématérialisation agréées anciennement appelées Plateformes de Dématérialisation Partenaires (PDP) constituent aujourd’hui le seul canal reconnu par l’État pour assurer la conformité des entreprises aux obligations d’e-invoicing et d’e-reporting prévues par la réforme.

Pour pouvoir opérer légalement, une plateforme de dématérialisation agréée doit répondre à un cadre réglementaire précis, défini et contrôlé par l’administration fiscale.

Ce qu’il faut retenir

Une Plateforme Agréée (PA) est une plateforme validée par la DGFiP qui sert à gérer la facture électronique. Elle permet :

- d’envoyer et recevoir les factures électroniques entre entreprises

- de contrôler qu’elles sont conformes (format, mentions, données)

- de transmettre les données au PPF pour l’administration fiscale

- de suivre les statuts (reçue, rejetée, acceptée, payée…)

👉 Le PPF ne permet pas d’échanger directement des factures entre entreprises.

Pour être conforme, une entreprise doit passer par une Plateforme Agréée.

Plateforme agréée (ex PDP) : cadre réglementaire et rôle de la DGFiP

Le statut de plateforme de dématérialisation agréée s’inscrit dans un cadre réglementaire strict, défini par l’administration fiscale dans le cadre de la réforme de la facture électronique. Ce cadre a été confirmé par la loi de finances pour 2024, qui précise les modalités de mise en œuvre de l’e-invoicing et de l’e-reporting pour les entreprises assujetties à la TVA.

Pour être reconnue comme plateforme agréée, une solution doit être immatriculée par la Direction générale des finances publiques (DGFiP). Cette immatriculation est accordée sur la base d’un référentiel de conformité exigeant, couvrant notamment :

- la sécurité des échanges et la protection des données,

- l’interopérabilité avec le Portail Public de Facturation (PPF) et les autres plateformes agréées,

- la traçabilité et la supervision des flux de facturation,

- la capacité à transmettre les données de transaction à l’administration fiscale dans les formats attendus.

L’immatriculation est délivrée pour une durée de trois ans renouvelable, sous réserve du maintien de la conformité aux exigences définies par l’État. La DGFiP publie et met à jour régulièrement la liste officielle des plateformes agréées habilitées, seule référence permettant de vérifier qu’une solution est autorisée à opérer dans le cadre de la réforme.

→ Consulter la liste officielle des PA ( ex PDP) reconnues par la DGFiP

Ce dispositif vise à garantir un écosystème de facturation électronique sécurisé, interopérable et contrôlé, dans lequel les plateformes agréées constituent un maillon de confiance entre les entreprises et l’administration fiscale.

Au-delà de ce cadre réglementaire, une plateforme de dématérialisation agréée assure un ensemble de missions opérationnelles indispensables à la mise en œuvre concrète de la facture électronique.

Rôle et missions d’une Plateforme de Dématérialisation Agréée

Dans le cadre de la réforme de la facture électronique, une plateforme de dématérialisation agréée assure un ensemble de missions opérationnelles essentielles pour le compte des entreprises assujetties à la TVA. Elle agit comme un intermédiaire réglementé entre les systèmes d’information des entreprises, les autres plateformes agréées et l’administration fiscale.

Une plateforme agréée prend notamment en charge les missions suivantes :

- Émission et réception des factures électroniques : la plateforme agréée permet l’émission et la réception des factures électroniques entre entreprises (flux B2B domestiques), dans le respect des formats structurés ou hybrides reconnus par l’administration.

- Contrôle de conformité des factures : avant leur transmission, les factures électroniques font l’objet de contrôles automatisés portant sur la structure, les mentions obligatoires et la cohérence des données, afin de garantir leur conformité réglementaire.

- Transmission des données fiscales à l’administration : la plateforme assure la transmission des données issues de la facturation électronique et des obligations d’e-reporting vers le Portail Public de Facturation (PPF), conformément aux exigences définies par la DGFiP.

- Gestion du cycle de vie des factures : les plateformes agréées assurent le suivi des statuts des factures tout au long de leur cycle de vie (émise, transmise, rejetée, acceptée, payée, etc.), garantissant une traçabilité complète des échanges.

- Conversion et gestion des formats réglementaires : les factures sont émises, reçues ou converties dans les formats réglementaires reconnus : UBL, CII ou Factur-X, afin d’assurer l’interopérabilité entre les différents acteurs de l’écosystème.

- Archivage électronique conforme : les plateformes agréées proposent des mécanismes d’archivage électronique permettant la conservation des factures dans des conditions conformes aux obligations fiscales, notamment en matière d’intégrité, de lisibilité et de traçabilité.

Pour assurer ces missions, les plateformes agréées s’inscrivent dans une architecture nationale spécifique, articulée autour du Portail Public de Facturation.

Plateforme Agréée et Portail Public de Facturation (PPF) : quelles différences ?

Le dispositif français de facturation électronique repose sur une distinction claire entre le Portail Public de Facturation (PPF), opéré par l’État, et les plateformes de dématérialisation agréées, qui assurent les échanges opérationnels pour le compte des entreprises.

Si ces deux composantes sont étroitement liées, leurs rôles et leurs responsabilités sont fondamentalement différents.

| Plateforme de Dématérialisation Agréée (PA) | Portail Public de Facturation (PPF) | |

|---|---|---|

| Statut | Acteur privé immatriculé par la DGFiP | Plateforme publique opérée par l’État |

| Rôle principal | Émission, réception et traitement des factures | Centralisation et supervision des données |

| Échanges entre entreprises | Oui | Non |

| Transmission des données fiscales | Oui (vers le PPF) | Oui (collecte et contrôle) |

| Services aux entreprises | Oui | Non |

| Archivage et suivi des statuts | Oui | Non |

| Interopérabilité | Avec le PPF et les autres PA | Avec l’ensemble de l’écosystème |

→ Concrètement, le PPF ne permet ni l’émission, ni la réception, ni le traitement des factures électroniques entre entreprises. Son rôle se limite à la gestion de l’annuaire central des entités assujetties à la TVA et à la collecte des données fiscales à des fins de contrôle et de pré-remplissage de la déclaration de TVA.

Les plateformes de dématérialisation agréées constituent donc le canal obligatoire par lequel transitent les factures électroniques et les données de transaction. Elles assurent l’interface entre les systèmes d’information des entreprises et le PPF, dans un cadre sécurisé et interopérable.

à retenir

Les entreprises ne peuvent pas échanger directement leurs factures électroniques via le PPF. Le recours à une plateforme de dématérialisation agréée est indispensable pour se conformer à la réforme.

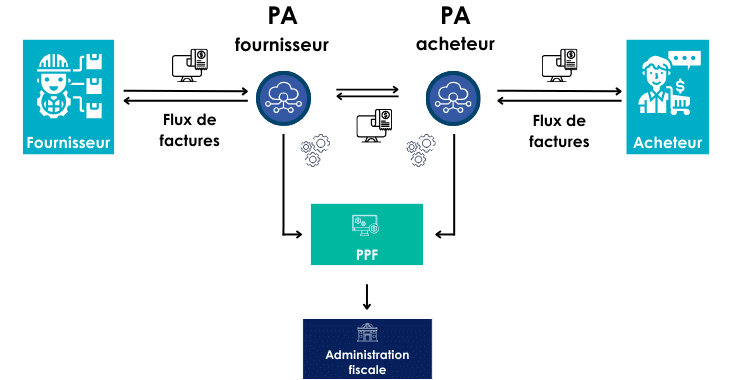

Cette répartition des rôles s’inscrit dans une architecture nationale spécifique, dite « en Y », qui structure l’ensemble des flux de facturation électronique.

Le schéma en Y : fonctionnement des échanges entre entreprises, plateformes agréées et administration

La réforme française de la facture électronique repose sur une architecture dite « en Y », conçue par l’administration fiscale afin d’assurer à la fois la fluidité des échanges entre entreprises et la centralisation des données fiscales à des fins de contrôle.

Ce modèle vise à garantir une traçabilité complète des flux, une interopérabilité entre les acteurs et une transmission sécurisée des données vers l’administration, sans intervention directe de l’État dans les échanges opérationnels.

Concrètement, le schéma en Y s’articule de la manière suivante :

- L’entreprise émettrice transmet sa facture électronique à sa plateforme de dématérialisation agréée.

- La plateforme agréée de l’émetteur effectue les contrôles de conformité requis, puis :

- transmet les données fiscales de la facture au Portail Public de Facturation (PPF),

- transmet la facture électronique à la plateforme agréée du destinataire.

- La plateforme agréée du destinataire met la facture à disposition de l’entreprise réceptrice et assure le suivi de son cycle de vie.

- Le PPF centralise les données de transaction à des fins de contrôle fiscal, de supervision et de pré-remplissage des déclarations de TVA.

à retenir

Le schéma en Y permet à l’administration fiscale de collecter les données nécessaires au contrôle de la TVA, tout en laissant aux plateformes agréées la responsabilité des échanges de factures entre entreprises.

Plateformes agréées techniques et plateformes à valeur métier : les grandes approches

Si toutes les plateformes de dématérialisation agréées sont soumises aux mêmes exigences réglementaires et doivent être immatriculées par la DGFiP, leurs approches fonctionnelles et leur périmètre d’intervention peuvent varier.

Dans l’écosystème actuel, on distingue généralement deux grandes catégories de plateformes agréées, qui répondent à des logiques différentes.

Les plateformes agréées techniques : une approche centrée sur la conformité

Les plateformes agréées dites techniques se concentrent principalement sur le respect strict des obligations réglementaires liées à la facture électronique. Leur rôle consiste à assurer l’acheminement des factures électroniques et la transmission des données fiscales à l’administration, sans intervenir sur les processus métiers internes des entreprises.

Ces plateformes assurent notamment :

- la réception et l’envoi des factures électroniques,

- la conversion des factures dans les formats réglementaires (UBL, CII, Factur-X),

- la transmission des données de facturation et d’e-reporting vers le PPF.

Elles peuvent convenir à des environnements très standardisés ou à des organisations souhaitant externaliser uniquement la dimension réglementaire de la réforme.

Les plateformes agréées à valeur métier : une intégration aux processus de l’entreprise

D’autres plateformes agréées proposent une approche plus étendue, en intégrant la facturation électronique au sein de processus métiers existants, tels que la comptabilité, les achats ou la gestion documentaire.

Ces plateformes, souvent issues des univers de la GED (gestion électronique de documents) ou du Procure-to-Pay (P2P), vont au-delà de la simple transmission réglementaire en proposant :

- des mécanismes de traitement et de suivi des factures,

- des fonctionnalités d’archivage électronique structuré,

- des capacités d’intégration avec les systèmes d’information de l’entreprise.

Elles s’inscrivent dans une logique de continuité numérique des processus financiers, tout en assurant la conformité aux exigences de la réforme.

Tableau de comparaison :

| Plateformes Agréées techniques | Plateformes Agréées à valeur métier | |

|---|---|---|

| Objectif principal | Conformité réglementaire | Conformité + intégration métier |

| Périmètre | Acheminement des flux | Traitement élargi des factures |

| Rôle métier | Limité | Étendu |

| Intégration SI | Basique | Plus avancée |

| Finalité | Transmission conforme | Continuité des processus |

Exemples de plateformes de dématérialisation agréées immatriculées

L’administration fiscale publie et met à jour régulièrement la liste officielle des plateformes de dématérialisation agréées, immatriculées et habilitées à opérer dans le cadre de la réforme de la facture électronique.

Parmi les plateformes agréées actuellement immatriculées, on retrouve des acteurs aux positionnements et aux périmètres fonctionnels variés, issus aussi bien du monde de la dématérialisation comptable que des solutions de gestion documentaire ou de Procure-to-Pay.

|

Solution PDP |

Positionnement et avantages spécifiques |

|

Yooz (PA immatriculée) |

Yooz est une plateforme de dématérialisation agréée immatriculée par la DGFiP. Elle propose des fonctionnalités couvrant l’émission et la réception des factures électroniques, la transmission des données fiscales au PPF ainsi que des capacités de traitement et d’archivage conformes aux exigences réglementaires. |

|

DocuWare &TX2 (PA immatriculée) |

DocuWare couplé à TX2 figure également parmi les plateformes de dématérialisation agréées. Issue de l’univers de la gestion électronique de documents, la solution intègre la facturation électronique dans une approche plus large de gestion et de sécurisation des documents métiers. |

|

Basware (PA immatriculée) |

Basware est une plateforme de dématérialisation agréée positionnée sur les échanges de factures électroniques et les flux financiers au sein d’environnements structurés. Elle assure la conformité réglementaire tout en s’inscrivant dans des dispositifs de facturation électronique à grande échelle. |

|

Tenor (PA immatriculée)

|

Tenor fait partie des plateformes de dématérialisation agréées immatriculées par l’administration fiscale. La solution couvre les fonctionnalités nécessaires à l’émission et à la réception des factures électroniques, à la transmission des données de facturation vers le Portail Public de Facturation, ainsi qu’à la gestion conforme des flux dans le cadre de la réforme. |

Pourquoi les plateformes agréées sont devenues le canal obligatoire de la facturation électronique

Dans le cadre de la réforme de la facture électronique, le recours à une plateforme de dématérialisation agréée ne constitue pas une option laissée au choix des entreprises. Il s’agit d’une obligation réglementaire, définie par l’administration fiscale et confirmée par la loi de finances, visant à structurer et sécuriser l’ensemble des échanges de facturation électronique.

Ce choix s’inscrit dans une volonté de l’État de moderniser en profondeur la collecte et le contrôle de la TVA. En imposant le passage par des plateformes agréées, l’administration fiscale s’appuie sur des acteurs immatriculés et contrôlés, capables de garantir la conformité des flux, la qualité des données transmises et la traçabilité des opérations.

Le recours obligatoire aux plateformes de dématérialisation agréées répond à plusieurs objectifs structurants :

- Sécuriser les échanges de factures électroniques, grâce à des plateformes soumises à un référentiel de conformité strict en matière de sécurité et de fiabilité des données ;

- Garantir l’interopérabilité entre les entreprises, les plateformes agréées et le Portail Public de Facturation, au sein d’un écosystème unifié ;

- Assurer une traçabilité complète des flux de facturation, depuis l’émission de la facture jusqu’à la transmission des données fiscales à l’administration ;

- Centraliser les données de transaction à des fins de contrôle fiscal, sans que l’administration n’intervienne directement dans les échanges opérationnels entre entreprises ;

- Automatiser et fiabiliser les déclarations de TVA, grâce à la remontée de données de facturation standardisées et structurées.

Contrairement à certaines idées reçues, les entreprises ne peuvent pas transmettre directement leurs factures électroniques à l’administration fiscale. Le recours à une plateforme de dématérialisation agréée est indispensable pour assurer l’émission, la réception et la transmission des factures électroniques ainsi que des données associées, dans le respect du cadre réglementaire défini.

Les plateformes agréées s’imposent ainsi comme le maillon de confiance central du dispositif de facturation électronique, garantissant à la fois la conformité fiscale des entreprises et la capacité de l’État à exercer ses missions de contrôle et de supervision.

Contenu mis à jour en 2026 sur la base des communications officielles de la DGFiP et de l’AIFE

Conclusion

La réforme de la facture électronique transforme en profondeur les obligations des entreprises assujetties à la TVA. Dans ce nouveau cadre, les plateformes de dématérialisation agréées occupent une place centrale : elles sont les seules habilitées à assurer l’émission, la réception et la transmission des factures électroniques et des données de transaction à l’administration fiscale.

Immatriculées par la DGFiP, ces plateformes constituent le canal obligatoire de la facturation électronique. Elles garantissent la conformité réglementaire des échanges, la traçabilité des flux et l’interopérabilité entre les entreprises, les plateformes et le Portail Public de Facturation.

Comprendre le rôle et le fonctionnement des plateformes de dématérialisation agréées est donc essentiel pour appréhender les enjeux de la réforme et anticiper ses impacts. À mesure que la généralisation de la facture électronique se mettra en place, ces plateformes s’imposeront durablement comme un pilier du dispositif fiscal et numérique français.