La facture électronique obligatoire en 2026 marque une étape majeure dans la transformation fiscale des entreprises françaises. À partir du 1er septembre 2026, toutes les structures assujetties à la TVA devront être en mesure de recevoir des factures électroniques, avant une obligation progressive d’émission étendue jusqu’en 2027.

Cette réforme de la facturation électronique vise à moderniser les échanges B2B, fiabiliser la collecte de la TVA et automatiser la transmission des données à l’administration fiscale via le Portail Public de Facturation (PPF). Elle impose l’utilisation de formats structurés (Factur-X, UBL, CII) et le passage par une Plateforme Agréée (PA). Entre calendrier officiel, entreprises concernées, e-invoicing, e-reporting et sanctions en cas de non-conformité, il est essentiel d’anticiper dès maintenant les impacts opérationnels et techniques.

Voici ce que vous devez savoir pour préparer votre entreprise à l’échéance 2026.

Ce qu’il faut retenir

- Réception obligatoire : 1er septembre 2026 (toutes les entreprises).

- Émission obligatoire : septembre 2026 (GE & ETI) ; septembre 2027 (PME & TPE).

- Entreprises concernées : toutes les sociétés assujetties à la TVA.

- Périmètre : B2B domestique (e-invoicing) ; B2C & international (e-reporting).

- Canal : Plateforme Agréée (PA, ex-PDP) connectée au PPF.

- Formats autorisés : Factur-X, UBL, CII.

- Sanction : 15 € par facture (plafond 15 000 €).

Préparez votre entreprise à cette réforme, téléchargez le guide de préparation.

Une réforme majeure à partir de septembre 2026

La généralisation de la facturation électronique à partir de septembre 2026 transforme en profondeur les règles de facturation des entreprises assujetties à la TVA en France.

Toutes les entreprises devront être en mesure de recevoir des e-factures, puis de les émettre selon un calendrier progressif jusqu’en 2027.

La réforme impose également :

- l’utilisation de formats structurés normalisés,

- le passage obligatoire par une Plateforme Agréée,

La réforme repose sur plusieurs textes majeurs, notamment : l’article 289 bis du Code général des impôts, l’ordonnance du 15 septembre 2021 et l’arrêté du 7 octobre 2022 précisant les formats autorisés (Factur-X, UBL, CII). Ces textes structurent le dispositif de facturation électronique mis en place par l’État en France.

Ce que prévoit la loi sur la facture électronique en 2026

La généralisation de la facture électronique s’inscrit dans une réforme fiscale nationale visant à :

- moderniser les échanges entre entreprises,

- renforcer la lutte contre la fraude à la TVA,

- automatiser la transmission des informations fiscales.

La loi impose deux obligations principales :

- l’émission et la réception de factures électroniques pour les transactions B2B domestiques,

- la transmission de données à l’administration fiscale (e-reporting).

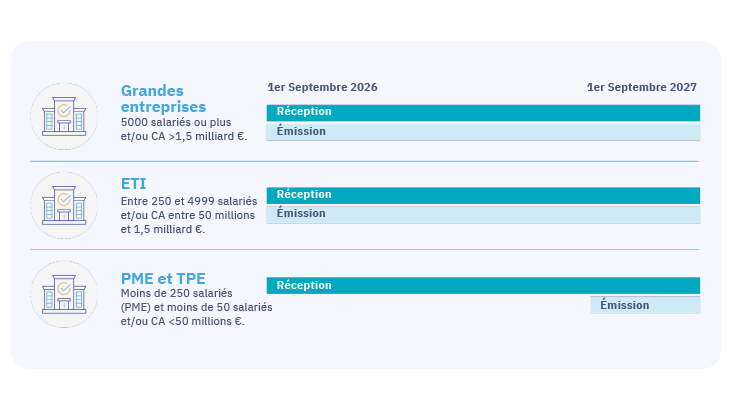

Calendrier officiel 2026–2027 : dates clés

Obligation de réception (septembre 2026) : à compter du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques conformes via une Plateforme Agréée (PA) anciennement PDP.

Obligation d’émission (progressive) :

- Grandes entreprises et ETI : émission obligatoire dès septembre 2026

- PME et TPE : émission obligatoire à partir de septembre 2027

Ce déploiement progressif vise à laisser aux plus petites structures un délai supplémentaire d’adaptation.

Pourquoi la réforme a-t-elle été reportée à 2026 ?

Initialement prévue pour 2024, la réforme de la facturation électronique a été reportée à une nouvelle année : en 2026 afin de garantir une mise en œuvre plus sécurisée et réaliste. Ce délai supplémentaire permet aux entreprises d’adapter leurs logiciels, leurs processus et de former leurs équipes, tout en laissant le temps d’immatriculer et de fiabiliser les Plateformes Agréées (PA). Il vise également à assurer une interopérabilité technique solide entre les entreprises, les plateformes et l’administration fiscale, afin d’éviter un déploiement précipité et de garantir un dispositif pleinement opérationnel à grande échelle.

Qui est concerné par la facturation électronique en 2026 ?

La réforme concerne toutes les entreprises établies en France et assujetties à la TVA, notamment :

- micro-entreprises (y compris en franchise de TVA),

- PME, ETI et grandes entreprises,

- professions libérales,

- associations exerçant une activité lucrative,

- toutes les structures opérant en B2B domestique.

En revanche, les échanges B2C ou les opérations internationales ne relèvent pas directement du dispositif d’e-invoicing, mais peuvent entrer dans le champ de l’e-reporting.

Cas spécifiques et exceptions

Certaines opérations ne sont pas soumises à l’e-invoicing mais doivent néanmoins faire l’objet d’une transmission de données via le mécanisme d’e-reporting, notamment :

- les transactions B2C,

- les opérations internationales,

- les prestations exonérées de TVA (santé, enseignement, etc.),

- certaines opérations réalisées au sein d’un même groupe.

Cette distinction entre e-invoicing et e-reporting est essentielle pour bien comprendre le périmètre réel de la réforme et anticiper correctement les obligations déclaratives.

E-invoicing et e-reporting : comment fonctionne la réforme ?

E-invoicing (B2B domestique)

Les entreprises françaises assujetties à la TVA ont l’obligation d’émettre des factures électroniques structurées pour leurs transactions B2B nationales. Ces factures doivent respecter un format normalisé : Factur-X, UBL ou CII et être transmises via une Plateforme Agréée (PA ex PDP).

Parallèlement, elles doivent également être en mesure de recevoir les factures électroniques émises par leurs partenaires commerciaux, conformément aux mêmes standards.

E-reporting (B2C et international)

Il concerne les opérations hors champ B2B domestique :

- ventes à des particuliers,

- opérations internationales,

- prestations exonérées.

Dans ces cas, les entreprises transmettent des données de transaction ou de paiement à l’administration fiscale.

Facture électronique 2026 : erreurs fréquentes à éviter

Pour réussir le passage à la facturation électronique, certaines erreurs fréquentes doivent être anticipées.

- Penser qu’un simple PDF envoyé par email suffira : la réforme impose des formats structurés (Factur-X, UBL, CII) transmis via une plateforme agréée. Un PDF classique ne répond pas aux exigences réglementaires.

- Confondre e-invoicing et e-reporting : l’e-invoicing concerne les échanges B2B domestiques, tandis que l’e-reporting vise notamment les transactions B2C et internationales. Une mauvaise compréhension du périmètre peut entraîner des déclarations incomplètes.

- Négliger la qualité des données clients : informations SIREN, numéros de TVA ou coordonnées inexactes peuvent provoquer des rejets de factures ou des blocages dans les flux.

- Attendre septembre 2026 pour tester les flux : la mise en place technique nécessite des essais en conditions réelles pour sécuriser les échanges et éviter les incidents au moment du passage en production.

- Choisir une plateforme sans vérifier sa compatibilité avec l’ERP : une mauvaise intégration peut générer des ressaisies, des erreurs et des processus fragmentés.

Anticiper ces points permet de réduire significativement les risques de rejet, de retard de paiement et de perturbation des processus comptables.

Évitez les rejets et les pénalités, mettez une PA qui répond à vos enjeux et besoins.

Demandez vôtre démo personnalisée de nos solutions.

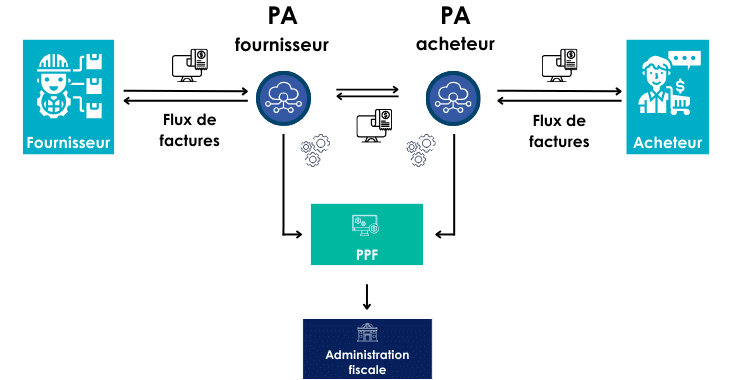

Plateforme Agréée (PA) vs PPF : quels rôles ?

Plateformes Agréées (PA)

Immatriculées auprès de l’administration fiscale, les Plateformes Agréées anciennement Plateforme de Dématérialisation Partenaire (PDP), jouent un rôle central dans la réforme. Elles sont les seules habilitées à transmettre les factures et assurent notamment les missions suivantes :

- le contrôle de conformité des factures,

- la conversion vers les formats réglementaires (Factur-X, UBL, CII),

- l’archivage légal et sécurisé,

- le suivi des statuts (reçue, rejetée, payée…),

- l’intégration avec les outils métiers (ERP, CRM, GED),

- la transmission des données au Portail Public de Facturation (PPF).

Les PA ne se limitent donc pas à transmettre des factures : elles sécurisent et structurent l’ensemble des échanges dans le nouveau cadre réglementaire.

Portail Public de Facturation (PPF)

Le Portail Public de Facturation (PPF) occupe une position centrale dans le dispositif. Il assure :

- la centralisation des flux de facturation électronique,

- la gestion de l’annuaire des entreprises, permettant d’identifier les destinataires et leurs plateformes,

- la transmission des données fiscales à l’administration.

Le PPF ne remplace pas les plateformes agréées, mais il constitue le point de coordination entre les entreprises, les PA et l’administration fiscale.

Le schéma en Y

La circulation des factures suit un modèle appelé schéma en Y :

- émission via une PA

- transmission des données au PPF

- acheminement vers la plateforme du client

Deux flux coexistent : vers l’administration et vers le destinataire.

Quels formats sont autorisés en 2026 ?

Selon l’arrêté du 7 octobre 2022 pour être conforme aux exigences légales, une facture électronique devra être émise dans l’un des formats suivants, reconnus comme structurés ou hybrides :

|

Format |

Description |

|

UBL |

|

|

|

|

CII |

|

Sanctions en cas de non-conformité

Si une entreprise ne respectent pas les obligations liées à la facturation électronique et à l’e-reporting, des sanctions financières sont applicable :

- 15 € par facture non conforme (plafond 15 000 €/an)

- 250 € par e-reporting manquant (plafond 15 000 €/an)

Ces pénalités peuvent rapidement représenter un coût significatif en cas de non-conformité répétée ou de défaut de mise en conformité des systèmes d’information.

Au-delà de l’impact financier direct, les conséquences opérationnelles et stratégiques peuvent être importantes :

- rejet automatique des factures non conformes par les plateformes, entraînant une

- impossibilité de les comptabiliser ou de les régler ;

- retards de paiement et désorganisation du cycle Order-to-Cash ou Procure-to-Pay ;

- tensions sur la trésorerie et dégradation des indicateurs financiers ;

- détérioration de la relation fournisseurs et clients ;

- exposition accrue aux contrôles fiscaux et aux demandes de justification de l’administration.

La mise en conformité ne constitue donc pas seulement une obligation réglementaire, mais un enjeu de continuité opérationnelle et de maîtrise des risques financiers et fiscaux.

En savoir plus sur : les risques en cas de non-conformité

Impacts concrets pour les entreprises

La réforme impose une transformation opérationnelle en profondeur :

- Fiabilisation et enrichissement des données clients et fournisseurs, afin de garantir la conformité des flux et d’éviter les rejets ;

- Coordination renforcée entre les équipes comptables, financières et IT, pour assurer l’alignement des processus et des systèmes d’information ;

- Automatisation et sécurisation du cycle de facturation (Order-to-Cash et Procure-to-Pay), afin de limiter les interventions manuelles et les risques d’erreur ;

- Amélioration de la traçabilité des transactions et de la visibilité sur la trésorerie, grâce à des données structurées et exploitables en temps réel.

Au-delà de l’obligation réglementaire, cette évolution constitue un levier de modernisation des processus financiers et d’optimisation de la performance opérationnelle.

Comment se préparer dès maintenant ?

Pour réussir la bascule vers la facturation électronique, l’important n’est pas seulement de “faire” : c’est de suivre une ligne de conduite claire, étape par étape, pour ne rien oublier et être prêt le jour J. La règle d’or : partir de l’existant, sécuriser les fondamentaux, puis industrialiser.

Étape 1 : diagnostic interne

La première phase consiste à cartographier précisément le cycle de facturation, du devis jusqu’au paiement. Il s’agit de recenser l’ensemble des outils en place (ERP, logiciels comptables, GED) ainsi que les formats actuellement utilisés.

Ce diagnostic permet d’identifier :

- les écarts de conformité au regard des exigences réglementaires (UBL, CII, Factur-X, e-reporting) ;

- les besoins spécifiques liés à votre organisation : volumes de factures, multi-ERP, contraintes internationales, exigences d’archivage électronique à valeur probante.

Cette analyse fait émerger les points de friction, les priorités opérationnelles et permet de définir un premier calendrier réaliste de mise en conformité.

Étape 2 : choix d’une solution PA adaptée

La conformité repose sur l’utilisation d’une Plateforme Agréée (PA/PDP) interfacée avec votre ERP ou votre solution comptable.

Le choix de la plateforme doit s’appuyer sur des critères concrets et opérationnels :

- capacités d’intégration (ERP, API) ;

- workflows de validation et contrôles métier ;

- gestion des formats (UBL, CII, Factur-X) ;

- archivage électronique à valeur probante ;

- e-reporting, sécurité, SLA, support et coûts.

La réalisation d’un mini POC avec des factures réelles permet de valider les connexions, les statuts, les cas d’exception et d’objectiver le TCO et le ROI avant toute décision.

Simplifiez votre mise en conformité Découvrez une solution compatible avec votre ERP et conforme aux exigences 2026.

Demandez vôtre démonstration personnalisée.

Étape 3 : mise en place et formation

La phase de déploiement doit être pilotée via une gouvernance projet claire, des jalons définis et un environnement de test sécurisé. Les formats requis sont intégrés, l’e-reporting et les règles de contrôle paramétrés, puis les workflows alignés avec les processus achats et ventes.

La formation des équipes (comptabilité, achats, ventes, IT) est essentielle pour garantir l’adoption : supports pédagogiques, guides opérationnels et accompagnement au changement doivent être prévus.

Dès le lancement, il est recommandé de suivre des indicateurs clés :

- taux d’automatisation ;

- délais de traitement et de paiement ;

- taux d’erreurs et de rejets ;

- niveau de conformité.

L’objectif : un parcours balisé, du diagnostic à l’amélioration continue, pour éviter les oublis, réduire les rejets, sécuriser la conformité réglementaire et transformer la facture électronique en levier de performance et d’automatisation.

Visionnez notre check-list complète pour piloter votre projet de facturation électronique en 2026.

Quelles solutions choisir pour votre Plateforme Agréée ?

Toutes les entreprises n’ont pas les mêmes besoins face à la réforme 2026. Certaines recherchent une mise en conformité stricte, d’autres souhaitent profiter de la transition pour moderniser l’ensemble de leur cycle de facturation. Chez DIMO Software, nous accompagnons ces deux approches, avec une expertise reconnue dans l’intégration des solutions de facturation électronique aux environnements ERP et comptables et leur SI.

Assurer une conformité réglementaire maîtrisée

Pour les entreprises qui souhaitent avant tout assurer leur conformité aux exigences 2026, les logiciels Tenor et TX2 permettent de gérer l’émission, la réception et la transmission des factures électroniques dans le respect du cadre légal.

Transformer la réforme en levier d’optimisation

Pour celles qui veulent profiter de la réforme pour automatiser davantage leur cycle de facturation, DocuWare, Basware et Yooz offrent des fonctionnalités avancées (workflows, pilotage, réduction des délais), tout en restant conformes à la réglementation.

Échangez avec nos experts pour déterminer la solution la plus adaptée à votre organisation.

De l’obligation légale à l’opportunité stratégique

La facturation électronique obligatoire ne se limite pas à une contrainte réglementaire imposée par l’État. Elle constitue un levier majeur de modernisation pour les entreprises assujetties à la TVA, en transformant en profondeur la gestion des factures, la transmission des données fiscales et les échanges entre clients et fournisseurs.

En anticipant dès maintenant la réforme 2026, en respectant le calendrier officiel et en s’appuyant sur une Plateforme Agréée (ex PDP) connectée au Portail Public de Facturation, les entreprises peuvent assurer leur conformité tout en optimisant leurs processus de dématérialisation, de reporting et de traitement des transactions.

Au-delà de l’obligation d’émettre et de recevoir des factures électroniques dans des formats structurés (Factur-X, UBL, CII), cette transition représente une opportunité stratégique pour fiabiliser les opérations, réduire les erreurs, accélérer les délais de paiement et renforcer durablement la performance financière.

Prêt pour la facture électronique 2026 ?

Ne laissez pas la réforme devenir un risque opérationnel.

➡️ Contactez nos experts dès aujourd’hui