Dès septembre 2026, les entreprises devront obligatoirement utiliser une Plateforme de Dématérialisation Partenaire (PDP) homologuée par l’État, qui assurera la transmission des factures vers le Portail Public de Facturation (PPF). Ce dernier jouera le rôle d’annuaire central, régulant les flux et garantissant la communication avec l’administration fiscale. L’e-invoicing, ou facturation électronique, devient ainsi la norme pour toutes les entreprises assujetties à la TVA. Cette transition, bien que réglementaire, offre des avantages considérables en termes d’automatisation, de conformité et d’optimisation des processus financiers.

Comment fonctionne ce nouveau dispositif ? Quels sont ses impacts et comment bien s’y préparer ? Décryptage des enjeux et solutions pour une transition réussie.

Téléchargez la plaquette de nos solutions

Définition de l’e-invoicing

L’e-invoicing, ou facturation électronique, ne se limite pas à la simple numérisation des factures : il s’agit d’une transformation en profondeur des échanges financiers entre entreprises. Ce processus remplace progressivement les factures papier par des formats numériques standardisés (Factur-X, UBL, CII), garantissant une meilleure interopérabilité avec les ERP et logiciels de gestion financière.

Avec la réforme en cours en France, l’e-invoicing devient une obligation légale pour toutes les entreprises assujetties à la TVA. Cette évolution ne représente pas seulement une contrainte réglementaire, mais aussi une opportunité stratégique pour automatiser, sécuriser et optimiser la gestion des factures.

Avantages de l’e-invoicing pour les entreprises

La facturation électronique offre de nombreux avantages pour les entreprises, transformant profondément la gestion des opérations financières.

- Réduction des coûts : Moins de frais pour le papier, l’impression et l’envoi postal.

- Gain de temps : Automatisation des processus, réduisant les délais de traitement.

- Moins d’erreurs : Limitation de la saisie manuelle, réduisant les erreurs.

- Traçabilité améliorée : Suivi facile des factures à tout moment.

- Sécurité accrue : Cryptage des factures pour protéger les données.

- Accessibilité : Consultation des factures de n’importe où.

- Respect de l’environnement : Moins de papier utilisé.

- Conformité : Mises à jour régulières pour respecter les réglementations fiscales.

- Meilleures relations fournisseurs : Paiements plus rapides et simplifiés.

- Analyse et reporting : Données facilement analysables pour une meilleure prise de décision.

Tableau comparatif E-invoicing vs facturation traditionnelle

|

Critère |

E-Invoicing |

Facturation Traditionnelle |

|

Rapidité |

Instantanée |

Variable |

|

Sécurité |

Élevée (cryptage) |

Faible à modérée |

|

Coût |

Réduit (moins de papier, d’envoi) |

Plus élevé |

|

Conformité fiscale |

Automatisée |

Manuelle |

|

Accessibilité |

À tout moment, partout |

Limitée |

Obligations légales et délais de mise en œuvre

La généralisation de la facturation électronique en France, à la suite de la loi de finances, s’accompagne de plusieurs obligations légales et de délais spécifiques :

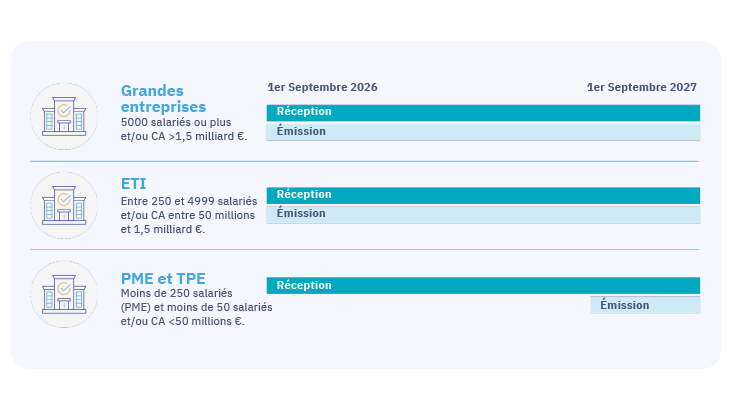

- Recevoir des factures électroniques : À partir du 1er septembre 2026, toutes les entreprises françaises assujetties à la TVA devront recevoir des factures électroniques, quel que soit leur taille.

- Émettre des factures électroniques : Les grandes entreprises et les ETI devront émettre des factures électroniques dès le 1er septembre 2026. Les PME et micro-entreprises auront jusqu’au 1er septembre 2027.

- E-reporting : Les entreprises devront transmettre à l’administration fiscale les données de facturation et les données relatives aux opérations non domestiques ou avec des personnes non assujetties.

- Utiliser une plateforme de dématérialisation partenaire (PDP) : Obligatoire pour la transmission et la réception des factures électroniques, garantissant la sécurité et la conformité des échanges.

- Possible report : Un report de trois mois par rapport aux dates prévues est possible en cas de nécessité, avec des dates précises définies par décret.

Différences entre e-invoicing et e-reporting

Bien que complémentaires, l’e-invoicing et l’e-reporting diffèrent par leur champ d’application, leur objectif et leur mode de fonctionnement :

- Champ d’application : L’e-invoicing concerne principalement les transactions B2B, B2G et G2G, tandis que l’e-reporting couvre les transactions B2C et les opérations non domestiques.

- Objectif : L’e-invoicing vise à dématérialiser les factures pour réduire les coûts et améliorer la traçabilité. L’e-reporting transmet des données de transaction et de paiement à l’administration fiscale pour faciliter les déclarations de TVA et lutter contre la fraude.

- Mode de fonctionnement : L’e-invoicing utilise des factures électroniques standardisées via des plateformes sécurisées. L’e-reporting nécessite une entrée de données plus manuelle pour les transactions non couvertes par l’e-invoicing.

- Fréquence et transmission : L’e-invoicing transmet les factures électroniques à chaque opération, tandis que l’e-reporting transmet les données de transaction périodiquement (quotidiennement ou mensuellement).

En résumé, l’e-invoicing se concentre sur la dématérialisation des factures entre entités similaires, tandis que l’e-reporting complète ce dispositif en couvrant d’autres types de transactions et en fournissant des données à l’administration fiscale.

Outils et ressources disponibles pour la gestion de la facturation électronique

Pour réussir la transition vers la facturation électronique, il est essentiel d’adopter des outils performants, capables d’assurer la dématérialisation, l’automatisation et la conformité réglementaire. Parmi les solutions les plus adaptées, YOOZ, Basware et DocuWare offrent des fonctionnalités avancées pour optimiser la gestion des factures et des flux financiers.

Solutions de dématérialisation et d’automatisation des factures

- YOOZ : Solution intelligente de dématérialisation et d’automatisation du traitement des factures fournisseurs, basée sur l’intelligence artificielle et conçue pour les PME et ETI. YOOZ permet une réduction des délais de validation et l’intégration fluide avec les ERP et logiciels comptables.

- Basware : Plateforme spécialisée dans la gestion des achats et des factures, idéale pour les entreprises avec de forts volumes de transactions. Basware offre une visibilité accrue sur les dépenses, une optimisation des flux financiers et une intégration avancée avec les systèmes d’approvisionnement.

- DocuWare : Solution complète de gestion documentaire (GED) et d’archivage électronique sécurisé. DocuWare garantit une traçabilité totale des factures, une gestion centralisée des documents et une mise en conformité simplifiée avec les obligations légales.

Pourquoi choisir ces solutions ?

- Conformité réglementaire avec la réforme de la facturation électronique.

- Gain de temps et réduction des erreurs grâce à l’automatisation des processus.

- Intégration fluide avec les ERP et logiciels comptables pour un traitement optimisé.

- Sécurisation et archivage des documents comptables en conformité avec les obligations fiscales.

Grâce à YOOZ, Basware et DocuWare, les entreprises peuvent digitaliser et automatiser leurs processus financiers, garantissant une transition fluide vers la facturation électronique tout en optimisant leur gestion comptable.

Les acteurs clés pour l’e-invoicing

La réforme de la facturation électronique repose sur deux acteurs majeurs : les Plateformes de Dématérialisation Partenaires (PDP) et le Portail Public de Facturation (PPF). Chaque entreprise devra passer obligatoirement par une PDP homologuée, qui se chargera d’envoyer les factures au PPF, garantissant ainsi la transmission des données à l’administration fiscale et l’acheminement vers les destinataires concernés.

Plateformes de Dématérialisation Partenaires (PDP)

Les PDP certifiées assurent la conformité, la sécurisation et l’interopérabilité des échanges de factures électroniques. Elles jouent un rôle central dans le traitement des factures en prenant en charge plusieurs missions essentielles :

- Validation et conversion des factures : elles vérifient que les factures sont conformes aux formats obligatoires (Factur-X, UBL, CII) et assurent leur structuration.

- Transmission des factures au PPF : elles envoient les factures électroniques au Portail Public de Facturation, qui se charge d’identifier les entreprises concernées et d’orienter les flux vers la PDP du destinataire.

- Archivage et sécurisation : elles garantissent un stockage sécurisé des factures pendant la durée légale requise.

Toutes les entreprises devront choisir une PDP pour gérer leurs flux de facturation, car elles ne pourront plus envoyer directement leurs factures au PPF ou à leurs clients sans passer par une plateforme agréée.

Portail Public de Facturation (PPF)

Le PPF, développé par l’Agence pour l’Informatique Financière de l’État (AIFE), joue un rôle de centralisation et de régulation dans le dispositif de facturation électronique.

Son rôle est de :

- Recevoir les factures transmises par les PDP et assurer leur suivi.

- Servir d’annuaire officiel en identifiant les entreprises et en orientant les factures vers la PDP du destinataire.

- Contrôler et transmettre les données fiscales à l’administration.

Contrairement aux PDP, le PPF ne permet pas aux entreprises d’envoyer leurs factures directement. Il agit comme un hub de communication qui facilite la gestion des flux et la traçabilité des transactions.

Formats standardisés pris en charge

Pour garantir l’interopérabilité et la lisibilité des factures électroniques, seuls certains formats structurés seront acceptés dans le cadre de la réforme :

- CII (Cross Industry Invoice) : standard international pour l’échange de factures entre entreprises.

- UBL (Universal Business Language) : format utilisé pour la facturation électronique et l’échange de documents commerciaux.

- Factur-X : format hybride combinant un fichier PDF lisible et des données XML exploitables par les logiciels comptables.

Ces formats permettent une automatisation complète des processus de facturation, facilitant l’intégration avec les ERP et les systèmes comptables des entreprises.

Modes de connexion

Pour assurer une transition fluide, les entreprises peuvent se connecter à leur PDP via plusieurs modes :

- Portail en ligne pour une saisie manuelle des factures.

- Échange de Données Informatisées (EDI) pour un transfert automatisé.

- API permettant une intégration directe avec les logiciels comptables et ERP.

Téléchargez la plaquette de nos solutions de dématérialisation

Conclusion

À partir du 1er septembre 2026, la facturation électronique deviendra une obligation pour toutes les entreprises assujetties à la TVA. Cette réforme vise à harmoniser et sécuriser les échanges de factures, tout en facilitant leur transmission à l’administration fiscale.

Au-delà de l’aspect réglementaire, ce passage au numérique implique une adaptation des processus comptables et l’utilisation d’une Plateforme de Dématérialisation Partenaire (PDP). Anticiper cette transition est essentiel pour assurer une intégration fluide et éviter les risques de non-conformité.

Se préparer dès maintenant permet aux entreprises de répondre aux exigences légales tout en modernisant leur gestion financière.