L’année 2026 approche à grands pas, et avec elle, la grande réforme de la facturation électronique en France. Si le calendrier initial a connu un léger report, l’obligation pour les entreprises d’émettre et de recevoir leurs factures au format électronique est, elle, maintenue au 1 er septembre 2026. L’heure n’est plus à l’attentisme !

Ce changement n’est pas une simple mise à jour technique. C’est une transformation profonde de vos processus de gestion et de vos échanges avec l’administration fiscale. Vous vous demandez comment anticiper le passage à la facture électronique ? Vous avez raison, car plus tôt votre entreprise préparera son projet de dématérialisation des factures, plus la transition sera fluide.

Ce guide pratique est votre allié. Notre objectif est de vous fournir toutes les clés pour comprendre les enjeux et vous donner la feuille de route pour réussir cette mise en place. Loin d’être une contrainte, la facturation électronique est une opportunité d’optimiser vos coûts, de réduire vos délais de paiement, et de sécuriser vos données.

Qu’est ce que la facturation électronique et quels sont les impacts pour votre entreprise ?

Avant de se lancer dans la préparation opérationnelle, il est essentiel de bien comprendre ce que recouvre cette réforme. La facturation électronique, ou e-invoicing, consiste à émettre, transmettre et recevoir des factures sous un format électronique structuré, lisible à la fois par l’humain et par les systèmes informatiques. Contrairement au simple envoi d’un PDF par e-mail, une facture électronique conforme contient des données normalisées XML, UBL ou CII permettant un traitement automatisé.

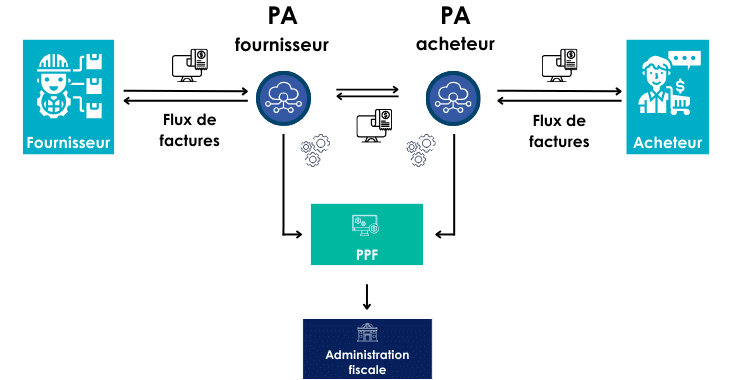

Ce changement ne se limite pas à la dématérialisation : il s’agit d’un nouveau mode d’échange, encadré par un dispositif national. Les factures devront obligatoirement transiter par des Plateformes Agréées (PA) anciennement des Plateformes de dématérialisation partenaire (pdp) connectées au Portail Public de Facturation (PPF). Ce portail, géré par l’État, centralisera les données de facturation et transmettra les informations de TVA à l’administration fiscale.

La réforme repose sur deux piliers complémentaires :

- Le premier, l’e-invoicing, concerne la transmission électronique des factures entre entreprises (transactions B2B domestiques).

- Le second, l’e-reporting, vise à collecter et transmettre à l’administration des données sur les transactions non soumises à la facturation électronique obligatoire, notamment les opérations B2C ou internationales.

Ensemble, ces deux dispositifs permettront à l’administration d’obtenir une vision complète et en temps réel de l’activité économique, tout en facilitant la vie des entreprises grâce à l’automatisation des processus.

Un calendrier de mise en œuvre progressive

La mise en place de la réforme se fera de manière progressive. Toutes les entreprises seront assujetties à l’obligation de réception dès la première phase.

|

Échéance |

Obligation d’ÉMISSION |

Obligation de RÉCEPTION |

|

1er septembre 2026 |

Obligation pour les Grandes Entreprises (GE) et les Entreprises de Taille Intermédiaire (ETI) d’émettre leurs factures B2B. |

Toutes les entreprises, quelle que soit leur taille (PME, micro-entreprises incluses), doivent être capables de recevoir et de traiter les factures électroniques. |

|

1er septembre 2027 |

Obligation pour les Petites et Moyennes Entreprises (PME) et les micro-entreprises d’émettre leurs factures B2B. |

Toutes les entreprises continuent de devoir recevoir les factures électroniques. |

Les grandes entreprises, souvent déjà équipées de systèmes de gestion intégrés (ERP) performants, sont généralement plus avancées dans la digitalisation de leurs processus comptables. Les PME et TPE, en revanche, devront se doter de nouveaux outils et adapter leurs pratiques. C’est pourquoi il est indispensable d’anticiper dès aujourd’hui les étapes clés de la mise en conformité.

Quels sont enjeux et bénéfices de la facturation électronique ?

La réforme suscite des interrogations légitimes, mais elle offre aussi de réelles opportunités. Au-delà de l’obligation légale, la facturation électronique représente un levier de modernisation et de compétitivité.

- Elle garantit une plus grande sécurité et une meilleure conformité fiscale grâce à la transmission automatisée et tracée des données, réduisant les risques d’erreurs ou de fraudes et assurant une conservation des factures dans un cadre réglementé.

- Elle permet des gains de temps et d’efficacité considérables en automatisant la saisie, la validation et la relance, ce qui allège la charge administrative et améliore le suivi des paiements.

- Elle génère des économies substantielles en supprimant les coûts liés à l’impression, à l’envoi postal et à l’archivage, tout en optimisant le temps consacré aux tâches à plus forte valeur ajoutée.

- Elle constitue un tremplin vers la digitalisation globale de l’entreprise en modernisant le système d’information, en améliorant la qualité des données et en fluidifiant les échanges avec les partenaires.

Quelles sont les solutions disponibles pour anticiper la facturation électronique ?

Les entreprises sont dans l’obligation de passer par une Plateforme Agréée (PA), autrefois appelée « Plateforme de Dématérialisation Partenaire (PDP) » pour transmettre leurs factures. Cependant, plusieurs types d’outils peuvent être immatriculés en tant que PA (ERP, outils comptables, spécialistes facture P2P…).

Vous retrouverez la liste complète des solutions immatriculées PA sur le site de l’État.

Aujourd’hui, on compte environ une centaine de plateformes agréées en France, parmi lesquelles figurent des éditeurs d’ERP, des solutions comptables, des pure-players de la facturation P2P, etc. Mais toutes les PA ne se valent pas : il existe aujourd’hui plusieurs types d’acteurs agréés, selon leur périmètre fonctionnel et leur approche métier.

|

PA SIMPLE (OU “PURE PLAYER”) |

PA COUPLEE A UN OUTIL DE TRAITEMENT DES FACTURES |

|

Ce qu’elle fait

|

Ce qu’elle fait

|

|

Ce qu’elle ne fait pas

|

Fonctionnalités à valeur ajoutée

|

En résumé

- Une PA pure player = conformité, transmission et reporting fiscal.

- Une PA couplée à un outil de dématérialisation = conformité + automatisation comptable et pilotage des flux.

Comment se préparer à la facturation électronique : les 7 étapes clés

La réforme bien comprise et les enjeux bien connus, il est temps de s’y préparer. La préparation facture électronique ne s’improvise pas. Elle implique une démarche structurée, articulée autour de sept grandes étapes.

Pour éviter de vous retrouver pris de court par l’obligation légale et réussir votre projet de dématérialisation des factures, suivez ce guide pratique pour anticiper le passage à la facture électronique

Étape 1 : l’analyse préliminaire

Avant tout changement technique, vous devez comprendre votre environnement actuel. L’objectif de cette étape est d’identifier les cas d’usage spécifiques à votre entreprise.

Pour cela vous devez :

- Analyser vos flux : cette phase de cadrage est primordiale pour anticiper. Identifiez avec précision la nature et le volume de vos opérations (factures B2B domestiques pour l’e-invoicing, B2C ou internationales pour l’e-reporting). Tenir compte des particularités (auto-facturation, débits/crédits) permet d’identifier les zones de risques et les adaptations à prévoir dans vos processus.

- Cartographier vos processus : comprenez l’impact de la réforme sur votre organisation. Cartographiez vos processus actuels de facturation et de gestion comptable (de la commande au paiement). Repérez les étapes manuelles, sources d’erreurs ou de goulots d’étranglement. Cela vous aidera à prioriser les actions à automatiser dans votre projet facturation électronique.

Étape 2 : nettoyage et mise à jour des données

La facture électronique repose sur la qualité de l’information. Assurez-vous que vos bases sont prêtes, l’objectif de cette étape est de garantir la conformité, éviter les rejets et fluidifier les échanges.

- Qualité des données : la réussite du projet dépend intégralement de la qualité des données que vous transmettrez. Procédez à une révision complète de vos référentiels clients et fournisseurs. Vérifiez la présence et l’exactitude des identifiants cruciaux (SIREN, numéro de TVA intracommunautaire, forme juridique de l’entreprise).

- Fiabilisation des bases : Pour fiabiliser vos bases, utilisez des outils de déduplication ou des services d’API de validation en temps réel (comme l’outil VIES pour les numéros de TVA).

Cette étape de préparation facture électronique est importante : une donnée manquante ou erronée peut entraîner le rejet de la facture électronique par la plateforme.

Étape 3 : mise en conformité des systèmes d’information

Votre logiciel de gestion est le cœur de la réforme. Il doit pouvoir parler le langage de l’e-facture, l’objectif est de garantir une transmission fluide, conforme et sécurisée des factures.

- Adaptation logicielle : vos logiciels de gestion (ERP) doivent être mis à niveau pour supporter les formats obligatoires (Factur-X, UBL, CII), gérer les champs spécifiques exigés par la loi, et assurer la piste d’audit fiable des transactions. Ils doivent aussi être capables d’interagir directement avec une Plateforme Agréée (PA).

- Audit fonctionnel approfondi : effectuez un audit technique de votre ERP pour identifier précisément les modules à mettre à jour, les développements spécifiques ou les connecteurs (API) à acquérir en vue d’une intégration PA. Ce connecteur gérera l’envoi (e-invoicing) et l’extraction des données pour l’e-reporting.

Étape 4 : tests et validation des flux d’Information

Ne prenez aucun risque ! Validez le circuit complet de l’émission à la réception des statuts. Il faut fiabiliser les envois et anticiper les anomalies.

- Batterie de tests complète : Cette phase de test est la garantie de votre future conformité. Il est essentiel de simuler l’intégralité de la chaîne : la génération des factures électroniques au bon format, la validation par la plateforme, la transmission des flux, et surtout la réception des statuts de traitement (rejet, acceptation, paiement) dans votre propre système.

- Utilisation des simulateurs : profitez des environnements de test mis à disposition par les Plateformes Agréées (PA) pour tester vos flux de facturation dans des conditions proches de la réalité. Cela permet de détecter les anomalies fonctionnelles avant la mise en œuvre opérationnelle.

Étape 5 : formation et accompagnement des équipes

L’humain est au centre du succès. Assurez-vous que vos équipes adoptent les nouveaux processus si vous souhaitez une transition sereine

- Formation ciblée : la réforme impacte directement de nombreux services (finance, comptabilité, achat, ADV, IT). Il est indispensable de les former spécifiquement aux nouveaux outils, aux formats électroniques et aux processus modifiés. Les comptables doivent par exemple bien maîtriser la différence entre e-Invoicing et e-Reporting.

- Création de supports : désignez et formez des référents internes qui pourront relayer les bonnes pratiques et répondre aux questions du quotidien. La mise en place de fiches pratiques synthétiques garantit l’autonomie des utilisateurs et la fluidité des nouvelles procédures.

Étape 6 : mise en œuvre opérationnelle

C’est le moment de passer au réel. Changez vos habitudes sans perturber la continuité de votre activité, il faut intégrer la réforme dans votre fonctionnement quotidien.

- Adaptation des workflows : formalisez les nouvelles procédures internes, notamment pour la validation des achats et la gestion du paiement. Intégrez de manière définitive le système d’archivage électronique conforme (idéalement conforme à la norme NF Z42-013 pour la force probante) et vos nouvelles fiches de gestion.

- Déploiement progressif (Roll-out) : privilégiez un déploiement graduel (par exemple, par entité ou par type de flux client/fournisseur) plutôt qu’un basculement brutal. Cette approche permet de mieux accompagner les équipes, d’ajuster les paramétrages en conditions réelles et de minimiser les risques sur la continuité des opérations.

Étape 7 : suivi et amélioration continue

Votre projet ne s’arrête pas au jour J. Utilisez les données pour améliorer en permanence votre gestion. Il est important de garantir la pérennité et l’évolutivité de votre organisation.

- Mesure de performance : la dématérialisation est un cycle continu. Mesurez l’efficacité de vos nouveaux processus à l’aide d’Indicateurs Clés de Performance (KPI) précis (taux de conformité des factures, délais de traitement des achats, réduction des litiges de paiement).

- Veille et ajustement : assurez une veille réglementaire active, car les exigences de l’administration (notamment sur le e-reporting) pourraient évoluer. Utilisez l’analyse des données remontées par votre plateforme pour identifier les axes d’amélioration continue et garantir la pérennité de votre organisation.

DIMO Démat pour vous accompagner dans cette transition

Avec 17 ans d’expérience, nous déployons des Plateformes Agréées couplées à un outil de traitement pour conjuguer conformité et performance. Concrètement, nous assurons l’émission/réception au bon format (statuts, contrôles légaux, e-reporting), tout en automatisant vos opérations : OCR des factures hors réforme, workflows de validation, rapprochements automatiques (BC/paiements) et archivage conforme. Le tout s’intègre à votre ERP et à vos systèmes comptables, avec tableaux de bord pour piloter volumes, délais et relances.

Notre approche est clé en main et centrée sur vos usages : cadrage et cartographie des flux, choix de la PA couplée la plus adaptée (catalogue multi-solutions), spécifications et paramétrage, tests métiers, formation et conduite du changement, mise en production puis TMA pour suivre les évolutions réglementaires et fonctionnelles.

Vous bénéficiez d’équipes dédiées (métiers, fonctionnelles, techniques) au plus haut niveau de certification sur chaque solution, et d’une intégration SI sécurisée (référentiels, TVA, plans de comptes). Résultat : une transition rapide, conforme et durable, avec des processus fiabilisés, des coûts réduits et une meilleure visibilité sur vos flux financiers.

En savoir plus sur nos solutions ?

Conclusion

La réforme de la facturation électronique marque un tournant décisif dans la gestion administrative et financière des entreprises françaises. Si elle impose de nouvelles obligations, elle ouvre surtout la voie à une modernisation durable des processus comptables et à une meilleure maîtrise des flux d’information. La clé du succès réside dans l’anticipation, la préparation méthodique et le choix d’outils fiables et évolutifs.

Se préparer dès aujourd’hui, c’est éviter les perturbations de demain. C’est aussi l’occasion de renforcer la performance interne, d’améliorer la qualité des données et d’accroître la transparence avec ses partenaires commerciaux et l’administration.

Les entreprises qui anticipent cette transformation ne se contenteront pas d’être conformes : elles gagneront en efficacité, en fiabilité et en compétitivité.

FAQ — Réforme de la facturation électronique

PA/PDP : c’est quoi, et est-ce obligatoire ?

La PDP (Plateforme de Dématérialisation Partenaire), désormais appelée Plateforme Agréée (PA), est un prestataire immatriculé par l’État, habilité à émettre et recevoir les factures électroniques et à transmettre l’e-reporting. Seules les PA sont certifiées par l’État pour assurer ces échanges : le recours à une PA est donc obligatoire, le PPF ne permettant plus l’échange direct de factures entre entreprises.

Et si mon client n’est pas prêt en septembre 2026 ?

Dès le 1ᵉʳ septembre 2026, tous les assujettis doivent pouvoir recevoir des e-factures. Si vous émettez et que votre client n’est pas prêt, vous émettez quand même via une plateforme ; la responsabilité de réception lui incombe.

Quels formats accepter et comment s’y préparer ?

UBL, CII, Factur-X (mixte PDF+XML). Mettez à niveau l’ERP ou choisissez une PDP qui convertit automatiquement vers ces formats.

Impact sur la PAF (Piste d’Audit Fiable) ?

La réforme renforce la traçabilité : plateformes + formats structurés. Vous devez documenter vos processus internes (fiches/procédures) pour les contrôles.

Et l’international (export) ?

L’e-invoicing concerne le B2B domestique. À l’export/B2C, vous êtes soumis à l’e-reporting (transmission des données via PDP ou PPF).

Comment la conformité est-elle vérifiée ?

Par le cycle de vie et les contrôles opérés via la PDP, utiles au pré-remplissage TVA et à la lutte contre la fraude.

Pour en savoir plus sur la facturation électronique obligatoire voici notre : FAQ Facturation électronique